내 주변에서 내 집 마련이 쉽다고 말하는 사람을 본 적이 없다. 내 주변에 부자가 없어서 그럴 수도 있다. 나도 내 집을 구하는 데 어려움을 겪었다. 가진 돈과 없는 돈을 모두 모아 콘도를 사기 위해 대출금까지 갚았습니다. 누구나 마찬가지겠지만 정말 구하기 힘든 집이라 정말 정말 정말 소중합니다. 재산 목록에서 1위를 의심조차 할 수 없습니다. 내 소중한 집에 불이 나면 어떡하지? 재산목록 1호 대책을 마련하지 않으면 집주인 자격이 없다고 생각합니다. 하지만 아파트화재보험은 아깝다!

그러나 인간의 마음은 너무도 기만적입니다! 특히 어떤 종류의 보험에 가입할 때. 매달 내는 돈이 아깝게 느껴지고, 앞으로 사고가 나지 않는다면 더욱 아깝게 느껴질 것입니다. 몇 년 전 건강검진 때 만일을 대비해 복부 초음파 검사도 했다. 그때 혈관종을 발견했는데 간에 이상이 생겼다는 소식을 듣자마자 내 마음은 내가 가지고 있는 건강보험의 종류를 나열하고 보장범위를 계산하느라 바빴다. 평소에는 매달 내는게 아깝다는 생각이 들지만 급할 땐 보험을 먼저 찾아보곤 합니다. ! 그래서 결국 아파트화재보험도 별반 다르지 않다고 생각합니다. 하지만 여전히 낭비는 낭비라는 생각이 듭니다. 매달 한두푼도 없는데 아파트 화재보험료를 많이 내야하는데 정말 부담이 너무 큽니다. 그럼 단돈 10,000원에 가입하실 수 있습니다!

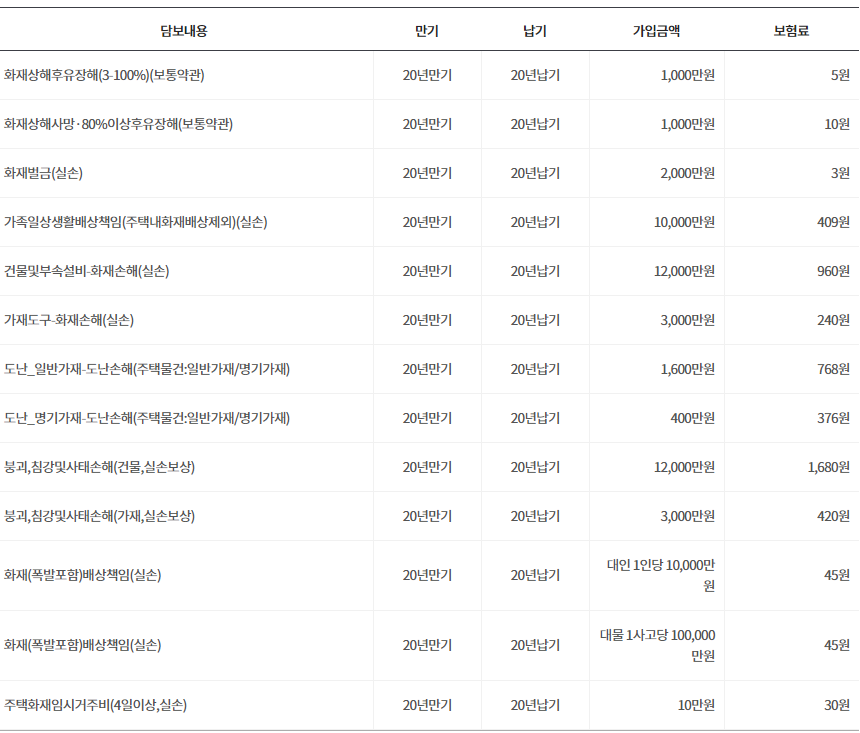

여전히 부동산 목록에서 1위입니다! 부담을 덜고 싶어서 필요한 보증금만 준비하고 그냥 1만원에 가입했습니다. 그래서 위의 추정을 바탕으로 선택했습니다. 현재 제가 살고 있는 아파트 시세는 6억 원 정도입니다. 따라서 건물화재의 경우 실제 손실에 대한 최대 보상액은 7억원으로 정하고 있다. 생활용품 총액은 5000만원으로 책정됐다. 아파트에 살기 때문에 우리 집에 불이 나면 이웃집 피해는 불을 보는 것만큼이나 뻔하다. 다주택자의 책임으로 피해를 입지 않도록 20억원 한도 내에서 인접 주택의 화재 책임도 포함해야 한다. 벌금을 내야 하는 상황도 대비해야 한다. 또한 화재 후 집 수리 비용과 복구 기간 동안 일시적으로 거주하는 비용을 고려하여 일부 가전 제품 고장 수리 비용도 포함하는 특별 계약을 작성했습니다. 이렇게 해서 필요한 보장으로 특약을 선택했고 2022년까지 상해 1급인 45세 남성을 예로 들면 아파트화재보험료가 10,247원이었다. 물론 화재보험료는 가입하는 건물의 종류, 건물의 시세, 생활용품 총액, 원하는 특약의 선택, 선택하는 회사에 따라 달라질 수 있습니다. 아파트화재보험료 1만원이 더해질 수 있음은 자명하다. 자세한 사항은 전문가에게 문의하세요!

내가 살고 있는 아파트가 위의 조건대로 설계된다면 분명 10,000원을 준비할 수 있다는 것을 알게 되었습니다. 하지만 나와 다른 사람들은 셀 수 없이 많다. 연령, 직업, 거주지, 건물 유형, 시세, 구비한 생활용품의 종류와 수량, 원하는 보호 기능이 모두 다르기 때문에 맞춤형 구성이 필요합니다. 간단한 상담을 신청하고 전문가의 1:1 맞춤 상담을 무료로 받아보세요. 24시간 자가비교도 가능하지만 화재보험 상품의 특성과 한계로 인해 많은 업체에서 인지하지 못하는 경우가 많습니다. 하지만 간단한 상담으로 맞춤 설계를 받아보실 때 원하는 방향을 물어보고 시공시세와 다양한 내용을 실생활에 반영하고 비교대상에 없는 업체에서 견적을 받아보실 수 있습니다. 체결 후 계약 관리가 견고합니다. >> 아파트화재보험료(얼마?) : 24시간 셀프 & 전문가 맞춤형 상담 : 단독주택, 빌라, 다가구 및 다가구주택, 원룸, 오피스빌딩 등 맞춤형 상담 가능합니다.